![]()

当前位置:正文

新葡京博彩娱乐官方韩国博彩现金网_港通医疗手合手天量“优质”应收账款不融资IPO大募7.79亿 政府背书“金字牌号”还能吃多久?| 转头2023

皇冠hg86a

新葡京博彩娱乐官方韩国博彩现金网炒股就看金麒麟分析师研报,巨擘,专科,实时,全面皇冠信用最新地址,助您挖掘后劲主题契机!

出品:新浪财经上市公司联系院

菠菜代扣平台有哪些皇冠客服飞机:@seo3687

作家:天利

2023年2月17日,全面注册制细致引申,繁密具有发展后劲的公司不息登陆成本商场。据Wind数据透露,本年2月17日于今,A股共有19家生物医药公司见效上市,具体名单如下。

其中,港通医疗股价在上市资历少顷飞腾后持续阴跌,由8月11日52.43元的高位跌至当今约28元,4个月内股价已接近腰斩。在对公司财报、招股书等贵寓进行梳理后发现,公司存在诸多隐忧。

体育彩票兑奖日期截止皇冠注册领先,公司应收账款极高,占财富比例近5成,且过半应收账款已落伍,应收账款盘活率持续下落,而公司坏账计提比例不及20%,或存在减值风险。同期,公司名堂成就资金主要开始于财政拨款,而在地盘财政收入显耀下落的配景下,公司将来的资金回笼或面对挑战。此外,公司IPO前方针现款流持续承压,存在债务偿付压力,但手合手多量应收账款未进行应收账款融资,令东谈主颇为不明。

应收账款占财富比例近5成 或存在减值风险

贵寓透露,港通医疗主要负责为各级医疗机构和工程总包公司提供医用气体装备及系统、医用洁净装备及系统、运维办事等。2023年上半年,公司商业收入、扣非归母净利润双双大幅增长。其中,完了商业收入3.44亿元,同比增长33.61%;完了扣非归母净利润2538.55万元,同比增长26.89%。

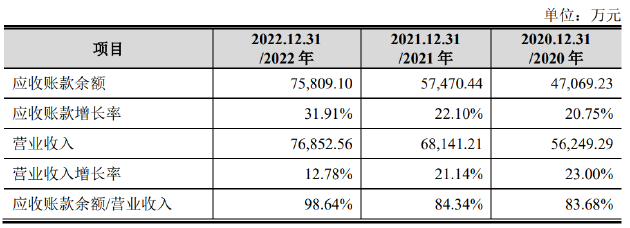

联系词,公司的营收及利润大多数以应收账款入账。2023年上半年,港通医疗期末应收账款已达到6.17亿元,是2022年全年营收的80.23%。法律诠释2023年上半年,公司应收账款占总财富已达48.91%。

从账龄结构看,2023年上半年公司近5成的应收账款为1年以上。其中,1至2年的占比24.23%;2至3年的占比13.32%;大于3年的占比11.57%。从积年数据来看,公司各本领段应收账款比例相对踏实,但从应收账款增长情况看,之是以能保管比例相对踏实,执行上是依靠于不停扩大的应收账款边界。

新葡京博彩娱乐官方招股书透露,2020年-2022年,公司应收账款余额比年保持20%以上的增长,由2020年的4.71亿元连忙上升至2022年的7.58亿元。

韩国博彩现金网

同期,近三期年报,商业收入同比变动分辩为23%、21.14%、12.78%持续下落,而应收账款较期初变动分辩为9.56%、25.71%、34.31%持续增长。

此外,公司应收账款盘活率也持续走低,2020年-2022年及2023年上半年,应收账款盘活率分辩为1.69、1.75、1.52和0.57。

境外电信网络诈骗集团组织严密、分工明确,呈现多行业支撑、产业化分布、集团化运作、精细化分工等有组织犯罪特征。这就需要加强国际执法合作,同相关国家合力开展联合打击行动,全力铲除电诈窝点,解救被困人员,将犯罪势力及其组织人员绳之以法。要借鉴已有的联合执法模式,探讨成立打击境外电信网络诈骗的常态化合作机制,对不法分子形成长期有力震慑,维护我国与相关国家友好合作大局。

值得关切的是,据公司招股书首轮问询函透露,法律诠释2021年末,皇冠账号港通医疗的应收账款落伍金额达3.02亿元,占应收账款的比例已达52.52%。

在过半应收账款落伍,且账龄结构并不健康的情况下,港通医疗按组系数提坏账准备的应收账款比例仅为17.45%。对此,公司在问询函中透露,“合座来看,公司的商业收入绝大部分来自于公立病院、国有企业、政府部门或事迹单元,平直来自于民营企业的部分较小,客户信用情景合座较为优质。”

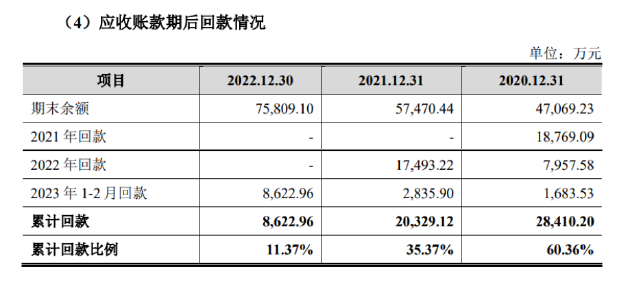

然而,从回款情况看服从并不睬念念。招股书透露,法律诠释2023年2月末,港通医疗2020年-2022年的应收账款回款比例仅60.36%、35.37%、11.37%。

背靠国央企、事迹单元的“金字牌号”,港通医疗持续“蒙眼决骤”,在前期回款不睬念念的情况下持续扩伟业务边界,应收账款已冉冉造成荫藏在公司功绩增长表象下的一大隐患。

www.crowngamezone.com港通医疗在招股书中透露,名堂成就资金主要开始于财政拨款,具有较强的政府背书。但跟着房地产商场的下行,场所地盘财政收入均出现不同进度的承压,工程名堂宽限数年拨付的征象时有发生,因此港通医疗天量应收账款究竟需要多久能收回,究竟能收回若干也曾悬而未决的事情。

横向来看,由于业务波及医疗工程名堂,应收账款畸高征象在行业内并不苦处,而联系公司已有因应收账款暴雷的前例。在已上市的公司中,和佳股份(退市)、尚荣医疗、华康医疗的方针范围、业务边界与港通医疗较为雷同,主要客户通常为公立病院等信誉度较高的群体,在联系公司既往的年度论说中,针对应收账款问题的诠释与港通医疗如出一辙。

联系词,和佳股份最终因应收款项的可收回性、联系方资金占用等原因被管帐师事务所出具了无法表透露见的审计论说,已于本年6月份干涉退市整理期。而尚荣医疗的迫切业务——病院成就工程也存在应收账款或无法收回的情况,以致公司在2022年进行了约4亿元的减值计提,金额达到尚荣医疗2021年度商业总收入的21.4%。

无荒谬偶,港通医疗事实上也已堕入回款难的旋涡之中。近几年内,不少国企、公立病院皆曾因应收账款落伍被港通医疗告上法庭,包括中建八局、南昌市第三病院、扶余市中病院、重庆市璧山区东谈主民病院等。

手合手天量“优质”应收账款不融资 IPO大募7.79亿

国外博彩平台欧博试玩应收账款恒久居高不下,港通医疗的现款流也持续承压。2020年-2022年以及2023年上半年,公司方针活动产生的现款流量净额分辩仅有0.54亿元、0.27亿元、0.5亿元和-0.63亿元,占当期归母净利润的比例均低于1。

从债务偿付智力看,公司现款比例持续走低,2020年-2022年及2023年上半年分辩为0.33、0.31、0.27、0.25。横向来看,在同业业可比企业中,港通医疗的现款比例通常处于较低水平。

皇冠博彩网站体育迷们爱,这里轻松查看最新体育比赛热门赌博场次。

短期偿付智力方面,2023年上半年公司短期债务为2亿元,而广义货币资金为1.7亿元,短期债务面对偿付压力。在此配景下,港通医疗手合手天量来高慢信誉客户的应收账款,却从未进行过应收账款融资,令东谈主颇为不明。

本年7月,港通医疗见效登陆深圳证券交游所创业板,刊行价钱31.16元/股,召募资金7.79亿东谈主民币,通过二级商场“大回血”,管束了公司的资金贫瘠。

联系词,在上述隐患仍未管束的情况下,公司资历少顷炒作后很快被投资者“用脚投票”,股价直线跳水,由前期52.43元的高位跌至28元支配,接近腰斩,当今公司股价仍处于破发状态。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:公司不雅察皇冠信用最新地址